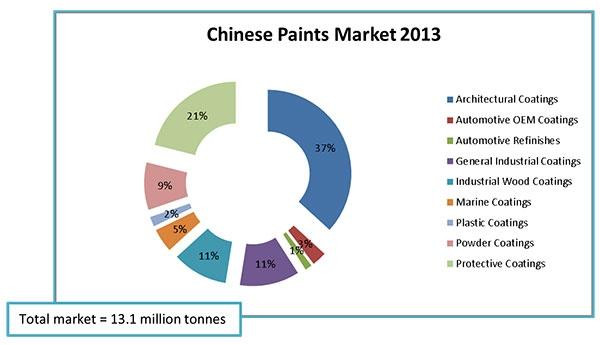

(图:2014中国涂料市场份额。由上至下依次为:建筑涂料、汽车OEM涂料、汽车表面整修、一般工业涂料、工业木材涂料、海洋涂料、塑料涂料、粉末涂料、防护涂料)

由于全球经济形势的整体疲软和部分下游产业出现减速,在长达4年的高速增长之后,2014年,中国涂料市场发展的速度整体放缓。

但是,对涂料需求巨大的建筑业、汽车业、电器业和基础设施建设仍然控制在合理增长的范围。

建筑业继续成为引导中国涂料市场向前发展的最主要驱动力——保障性住房建设、商品房建设以及基础设施建设对涂料行业的研发生产至关重要。

防护涂料,占据中国第二大涂料市场。这得益于高速发展的建筑业、交通运输业、石化、能源和机械工程项目。

此外,核能、风能基础设施建设、高速铁路、公路、桥梁、集装箱和离岸工程,继续推动着中国防护涂料市场的发展。

2014年,木器涂料行业在出口方面屡屡受挫,但国内实木家具市场的旺盛需求填补了这一缺口。

粉末涂料市场,由于受到设备制造商和建筑业强劲需求的刺激,继续呈现上升趋势。

汽车涂料在中国的发展,则受到汽车产量和保有量增长的影响,政府在主要城市实施了对交通流量的控制。

由于智能手机、计算机设备及相关配件的需求大幅增长,2014年,塑料涂料市场成为该行业增长最快的领域。

由于全球海洋产业发展的减缓和来自于亚洲其他国家在船舶制造与维修方面的极大竞争,中国海洋涂料市场的发展状况不佳。

其他领域诸如卷材涂料、路标涂料、罐头涂料和航空涂料,各自呈现出稳步的增长态势。

中国人均涂料消费量仅为9.6公斤。在建筑涂料方面,人均消费量则为3.6公斤。这一数据远低于全球平均水平,也低于西方国家的人均消费量。

这表明,未来中国涂料市场还有着巨大的、众多尚未开发的市场潜力。

然而,在经历了10年的迅猛发展,中国涂料市场无论是制造商,还是消费者,都已经变得愈加理性。

未来,中国涂料行业在涂料制造商、分销商和服务提供商之间,会出现更快的整合趋势。同时,也将面临在环境、资本、战略转型、产品、服务和安全等方面的进一步的挑战。

(图:2014中国涂料市场份额。由上至下依次为:建筑涂料、汽车OEM涂料、汽车表面整修、一般工业涂料、工业木材涂料、海洋涂料、塑料涂料、粉末涂料、防护涂料)

由于全球经济形势的整体疲软和部分下游产业出现减速,在长达4年的高速增长之后,2014年,中国涂料市场发展的速度整体放缓。

但是,对涂料需求巨大的建筑业、汽车业、电器业和基础设施建设仍然控制在合理增长的范围。

建筑业继续成为引导中国涂料市场向前发展的最主要驱动力——保障性住房建设、商品房建设以及基础设施建设对涂料行业的研发生产至关重要。

防护涂料,占据中国第二大涂料市场。这得益于高速发展的建筑业、交通运输业、石化、能源和机械工程项目。

此外,核能、风能基础设施建设、高速铁路、公路、桥梁、集装箱和离岸工程,继续推动着中国防护涂料市场的发展。

2014年,木器涂料行业在出口方面屡屡受挫,但国内实木家具市场的旺盛需求填补了这一缺口。

粉末涂料市场,由于受到设备制造商和建筑业强劲需求的刺激,继续呈现上升趋势。

汽车涂料在中国的发展,则受到汽车产量和保有量增长的影响,政府在主要城市实施了对交通流量的控制。

由于智能手机、计算机设备及相关配件的需求大幅增长,2014年,塑料涂料市场成为该行业增长最快的领域。

由于全球海洋产业发展的减缓和来自于亚洲其他国家在船舶制造与维修方面的极大竞争,中国海洋涂料市场的发展状况不佳。

其他领域诸如卷材涂料、路标涂料、罐头涂料和航空涂料,各自呈现出稳步的增长态势。

中国人均涂料消费量仅为9.6公斤。在建筑涂料方面,人均消费量则为3.6公斤。这一数据远低于全球平均水平,也低于西方国家的人均消费量。

这表明,未来中国涂料市场还有着巨大的、众多尚未开发的市场潜力。

然而,在经历了10年的迅猛发展,中国涂料市场无论是制造商,还是消费者,都已经变得愈加理性。

未来,中国涂料行业在涂料制造商、分销商和服务提供商之间,会出现更快的整合趋势。同时,也将面临在环境、资本、战略转型、产品、服务和安全等方面的进一步的挑战。 在2014年,中国的涂料消费总量达到1310万吨,预计到2018年,这一数值将升至1790万吨。

这一年,中国涂料行业年平均增长率为6.5%,略低于中国历年趋势,但与欧盟、美国和日本等成熟市场相比,仍然呈现不小的发展态势。

(图:2014中国涂料市场份额。由上至下依次为:建筑涂料、汽车OEM涂料、汽车表面整修、一般工业涂料、工业木材涂料、海洋涂料、塑料涂料、粉末涂料、防护涂料)

由于全球经济形势的整体疲软和部分下游产业出现减速,在长达4年的高速增长之后,2014年,中国涂料市场发展的速度整体放缓。

但是,对涂料需求巨大的建筑业、汽车业、电器业和基础设施建设仍然控制在合理增长的范围。

建筑业继续成为引导中国涂料市场向前发展的最主要驱动力——保障性住房建设、商品房建设以及基础设施建设对涂料行业的研发生产至关重要。

防护涂料,占据中国第二大涂料市场。这得益于高速发展的建筑业、交通运输业、石化、能源和机械工程项目。

此外,核能、风能基础设施建设、高速铁路、公路、桥梁、集装箱和离岸工程,继续推动着中国防护涂料市场的发展。

2014年,木器涂料行业在出口方面屡屡受挫,但国内实木家具市场的旺盛需求填补了这一缺口。

粉末涂料市场,由于受到设备制造商和建筑业强劲需求的刺激,继续呈现上升趋势。

汽车涂料在中国的发展,则受到汽车产量和保有量增长的影响,政府在主要城市实施了对交通流量的控制。

由于智能手机、计算机设备及相关配件的需求大幅增长,2014年,塑料涂料市场成为该行业增长最快的领域。

由于全球海洋产业发展的减缓和来自于亚洲其他国家在船舶制造与维修方面的极大竞争,中国海洋涂料市场的发展状况不佳。

其他领域诸如卷材涂料、路标涂料、罐头涂料和航空涂料,各自呈现出稳步的增长态势。

中国人均涂料消费量仅为9.6公斤。在建筑涂料方面,人均消费量则为3.6公斤。这一数据远低于全球平均水平,也低于西方国家的人均消费量。

这表明,未来中国涂料市场还有着巨大的、众多尚未开发的市场潜力。

然而,在经历了10年的迅猛发展,中国涂料市场无论是制造商,还是消费者,都已经变得愈加理性。

未来,中国涂料行业在涂料制造商、分销商和服务提供商之间,会出现更快的整合趋势。同时,也将面临在环境、资本、战略转型、产品、服务和安全等方面的进一步的挑战。

(图:2014中国涂料市场份额。由上至下依次为:建筑涂料、汽车OEM涂料、汽车表面整修、一般工业涂料、工业木材涂料、海洋涂料、塑料涂料、粉末涂料、防护涂料)

由于全球经济形势的整体疲软和部分下游产业出现减速,在长达4年的高速增长之后,2014年,中国涂料市场发展的速度整体放缓。

但是,对涂料需求巨大的建筑业、汽车业、电器业和基础设施建设仍然控制在合理增长的范围。

建筑业继续成为引导中国涂料市场向前发展的最主要驱动力——保障性住房建设、商品房建设以及基础设施建设对涂料行业的研发生产至关重要。

防护涂料,占据中国第二大涂料市场。这得益于高速发展的建筑业、交通运输业、石化、能源和机械工程项目。

此外,核能、风能基础设施建设、高速铁路、公路、桥梁、集装箱和离岸工程,继续推动着中国防护涂料市场的发展。

2014年,木器涂料行业在出口方面屡屡受挫,但国内实木家具市场的旺盛需求填补了这一缺口。

粉末涂料市场,由于受到设备制造商和建筑业强劲需求的刺激,继续呈现上升趋势。

汽车涂料在中国的发展,则受到汽车产量和保有量增长的影响,政府在主要城市实施了对交通流量的控制。

由于智能手机、计算机设备及相关配件的需求大幅增长,2014年,塑料涂料市场成为该行业增长最快的领域。

由于全球海洋产业发展的减缓和来自于亚洲其他国家在船舶制造与维修方面的极大竞争,中国海洋涂料市场的发展状况不佳。

其他领域诸如卷材涂料、路标涂料、罐头涂料和航空涂料,各自呈现出稳步的增长态势。

中国人均涂料消费量仅为9.6公斤。在建筑涂料方面,人均消费量则为3.6公斤。这一数据远低于全球平均水平,也低于西方国家的人均消费量。

这表明,未来中国涂料市场还有着巨大的、众多尚未开发的市场潜力。

然而,在经历了10年的迅猛发展,中国涂料市场无论是制造商,还是消费者,都已经变得愈加理性。

未来,中国涂料行业在涂料制造商、分销商和服务提供商之间,会出现更快的整合趋势。同时,也将面临在环境、资本、战略转型、产品、服务和安全等方面的进一步的挑战。