1月12日,张近东在苏宁春季部署会上提出了2015年“三级裂变”的发展方向,即从扩大品类优势、优化用户体验、协同供应商三方面加速苏宁转型。

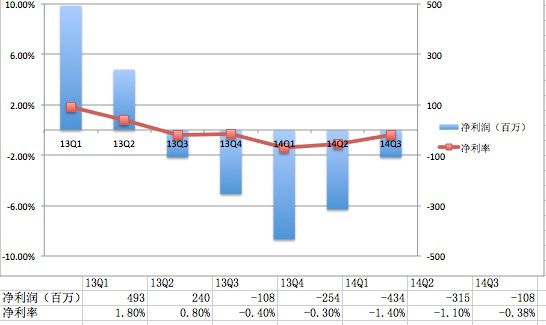

2014年是零售巨头苏宁最艰难的一年。财报显示,苏宁前三季度796.75亿,同比降0.58%;亏损10.79亿元,同比下降343.15%。尽管亏损收窄,但不可否认,这是苏宁连续第五个季度录得亏损。就连苏宁曾经最大的敌人、向电商化转型偏迟钝的国美电器,在2014年前三季度也实现了10亿元的净利。第三季度苏宁云商线上平台实现商品交易84.64亿元,而同期京东的交易额为673亿元。

苏宁对公司亏损的解释是前期在物流基础建设、对传统零售门店改造方面的巨额投入所致。从过去五个季度的增长曲线可以发现,苏宁云商的亏损幅度从稳步扩大到渐次收窄,苏宁向互联网零售电商的转型逐显成效。

张近东曾说,苏宁转型能够成为中国所有传统企业、实体企业拥抱互联网的典范与标杆。2013年,张近东带着18万员工和1600家传统门店开启了苏宁向互联网零售企业进化的过程。无论是启动线上线下同价策略,提出开放平台战略,进入互联网金融领域。拿下虚拟运营商牌照,还是用收购PPTV,都可以看出在行业动荡之际,苏宁转型的坚定决心。

2014年是苏宁“一体两翼”的互联网路线图的执行年。“一体”就是以互联网零售为主体,“两翼”就是打造O2O的全渠道经营模式和线上线下的开放平台。

尽管在交易总额方面远不及京东,但苏宁易购的增速不容小觑。张近东在春季部署会议上提到,2014年三季度以来,线上占比超过30%,线上的增速提升已成为集团增长的最强有力的引擎。根据中国电子商务研究中心的数据,截至2014年上半年,中国B2C网络零售市场天猫排名第一,占57.4%份额;京东名列第二,占据21.1%份额;苏宁易购位于第三,占3.6%份额。

和京东天猫相比,苏宁在战线上有所收缩:制定了以大家电、3C和母婴为主的品类战略。在大家电市场,苏宁拥有绝对优势。尽管去年免费为全国人民手机贴膜的市场活动,帮苏宁的线下门店积累了相当一部分流量,但在3C市场,京东和天猫牢牢占据了市场主导地位。至于母婴市场,争夺更加激烈,除了几大电商平台,苏宁还将面临唯品会、跨境电商网站的竞争。

线上线下同价导致苏宁利润急剧下滑,但在张近东看来,双线同价是苏宁推进O2O战略的根本,虽然过程注定不会平坦。

去年,苏宁的重心放到了物流和金融上。根据2014年半年报显示,苏宁拥有物流仓储及相关配套总面积达到了352万平方米,拥有1583个快递网点。今后等到“物流云”项目建成时,苏宁将建成包括12个自动化分拣中心、60个区域物流中心、300个城市分拨中心,以及5000个社区配送站,届时能覆盖全国90%左右的区(县)和三分之二以上的乡镇。

在金融领域,苏宁推出了包括苏宁小贷、易付宝、零钱宝等项目。据了解,苏宁云商的第三方支付公司易付宝,用户规模已突破8579万,日订单数为149570件。

尽管种种迹象显示苏宁业绩将触底反弹,但反观其转型之路,无论是重金建造物流基础设施还是进军互联网金融,苏宁基本上将京东模式重新复制了一通。当电商企业或投资或收购,积极部署渠道资源,应战移动端时,苏宁作为从传统零售商转型过来的电商企业,则显得势单力薄。随着2014财报发布的临近,苏宁现如今亟需解决的恐怕是如何让投资者信服它的O2O故事。